dカードプリペイド現金化やdカード現金化をする人が増えていますが、

dカードでクレジットカード現金化をするのは危険ですよ。

ドコモケータイ払いなどを使ったキャリア決済を現金化するのはまだリスクは低いんですが、

dカードのクレジットカード現金化は一時しのぎとリスクしかありません。

クレジットカードのショッピング枠現金化に関しては換金目的に該当するんで、

カード会員規約の違反行為に当たります。

違反行為をするとどうなるのか、結構いろんな所から注意喚起が出されてますよ。

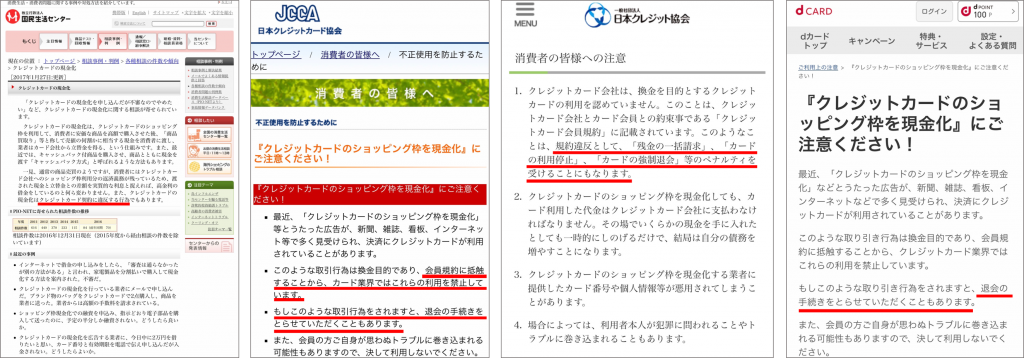

生活国民センター

「クレジットカードの現金化はクレジットカード契約に違反する行為でもあります」日本クレジットカード協会

「カード業界ではこれらの利用を禁止いています。退会の手続きをとらせていただくこともあります」日本クレジット協会

「残金の一括請求、カードの利用停止、カードの強制退会等のペナルティを受けることになります」dカード

「このような取引行為をされますと、退会の手続きをとらせていただくこともあります」

一時しのぎだけでバレるとカードの強制解約です。

強制解約後、新たにカード発行したくても審査が通らなくなっていますよ。

カード会社を変更しても通りません。

信用機関で弾かれてるのか、カード協会で弾かれてるのかはわかりませんが、

3年~5年間はいわゆるブラックという状態なんでしょうね。

違法行為ではありませんが、合法でもありません。限りなくブラックに近いグレーです。

なのでカード会社は「新幹線の回数券」や「多量・多額の各種ギフト券」のショッピング履歴には十分に監視していますよ。

最近では「購入型」と「キャッシュバック型」の現金化業者も増えていて、

「商品購入だからバレない」などと謳っている業者もいますが、業者自体が目をつけられているとバレますよね。

プロバイダーやサイト管理者に対して、100社以上の現金化業者のネット広告の削除を要請したり、

警察でも取締りを強化しているんです。

もちろんカード会社も業者を把握しています。

警察が動くとカード会社も黙ってませんよ。

不正行為を見透して叩かれるのは現金化業者じゃなくてカード会社ですから。

現金化をしてバレるとカードが無くなって、本当の現金生活になりますよ。

不便です。どこへ行くのもちょっとした場所でも常に財布の中身を気にしないと出かけられませんよ。

「最悪カードがあるし」っていうゆとりがない。

ネットでも何でも買える・できる時代。

「現金払いできるかな?」とか「代引き手数料いくらやろ?」とかめっちゃ気にしますよ。

月額払いのサービスだと現金払いができても、

いちいちコンビニに行って機械で支払レシート発行してレジに持って行って…とかめっちゃ手間かかりますよ。

とにかくめちゃくちゃ不便になりますよー

dカードで現金化するくらいなら

クレジットカードが持てるくらいの属性の人なら、金融業者から借りてる方が断然いいですよ!

「クレジットカードの審査も通らないようなブラック」じゃないなら現金化なんてする必要ない!

「すぐに現金が必要だから」ならすぐに借りれる金融業者がありますよ!

お勧めの金融業者は「フタバ」と「ニチデン」ですね。

理由は「フタバ」なら30日間無利息で、

「ニチデン」なら90日間無利息なんで、少額借りて無利息期限以内にパッて返せばいい。

ニチデンは関西地区の「大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県」だけが申込み対象なんで、

関西地区の人は「ニチデン」

それ以外の人は「フタバ」がお勧めですね。

あともう1つはどっちも来店不要で全てネットで完結できるから手間がいらない。

しかもフタバなら全国対応してるからどこからでも申し込みできますよ。

あとフタバなら女性専用窓口もあって女性にも優しい金融業者ですよー

金融業者にパッと借りてパッと返しましょー!

この記事のコメント